Next traz as novidades em inovação do Febraban Tech 2024

Maior encontro de tecnologia e inovação do setor financeiro brasileiro, o Febraban Tech, que aconteceu no final de junho, em São Paulo, teve como tema principal a Jornada Responsável na Nova Economia da IA. O next, conta digital do Bradesco, também acelerou sua cultura de inovação e uso de inteligência artificial para operações como open finance, comunicação com o cliente, ofertas contextualizadas e hiperpersonalizadas de acordo com as necessidades do usuário. Em sua jornada, o next acredita que o caminho para a inovação passa por entender o negócio e oferecer a melhor tecnologia com racionalidade de recursos naturais.

Conheça aqui algumas novidades em inovação trazidas no evento:

Tecnologia em serviços bancários

· Os gastos dos bancos brasileiros com tecnologia podem chegar a R$ 47,4 bilhões em 2024, superando o volume do ano anterior (R$ 39 bi), conforme mostrou a pesquisa Febraban de Tecnologia Bancária. O orçamento inclui investimentos em Inteligência Artificial e GenIA, computação quântica, exploração de dados, cibersegurança, Cloud, processos ágeis, ESG e pessoas.

· As transações bancárias aumentaram significativamente em 2023 e chegaram a 186 bilhões, com destaque para o mobile banking, que cresceu 22% - sete em cada dez transações foi feita via smartphones.

· Em média, 52 transações mensais são feitas por conta no canal mobile banking. Do total de clientes ativos no mobile, 72% são heavy users, ou seja, clientes que fizeram mais de 80% das suas transações neste canal nos últimos três meses.

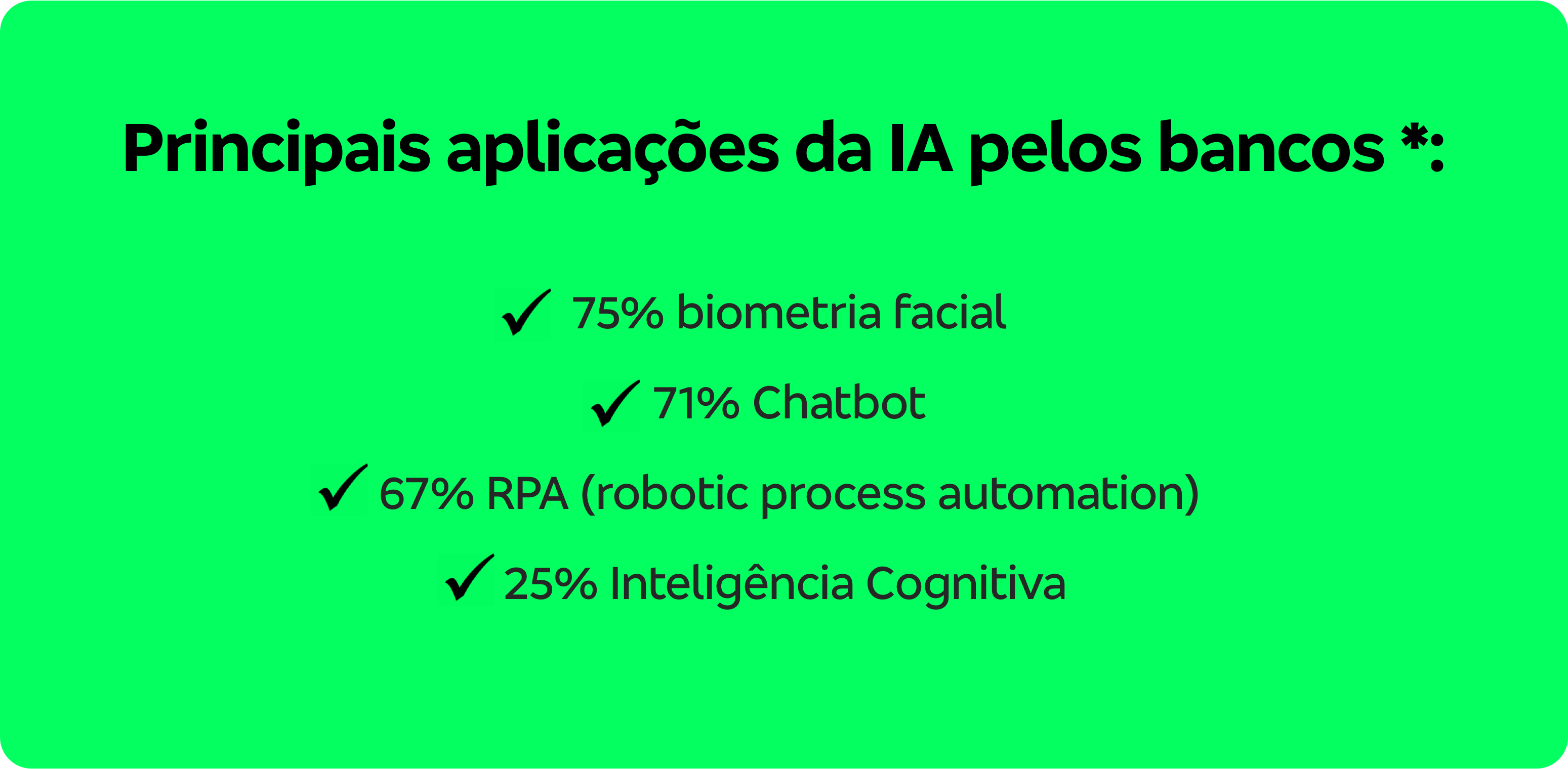

Inteligência Artificial Generativa (GenIA)

· O setor bancário brasileiro está na vanguarda do uso da IA generativa, utilizada por 54% dos bancos*, e a melhoria na eficiência de processos como atendimento ao cliente, backoffice e desenvolvimento de aplicações com a tecnologia cresceu em média 11%.

· O emprego da GenIA vem quebrar o paradigma da produtividade ao permitir saltos no modo de trabalhar de forma mais inteligente e priorizar resultados humanos, tais como: como soluções inovativas, relações interpessoais, bem-estar e desenvolvimento de habilidades. Os bancos mostraram que a aplicação de GenIA já permeia vários processos, que vão da segurança aos procedimentos de aprovação de clientes, desenvolvimento de códigos de software, chegando até a personalização de ofertas e segmentação.

· Utilizada no início com os chamados chatbots, hoje a IA já consegue chegar a um índice de 90% na resolução de casos. Seu uso aliado a modelos de linguagem de larga escala (LLMs) também acelera o lançamento de produtos financeiros – o que demorava anos agora é criado em dias.

Como a GenIA é usada

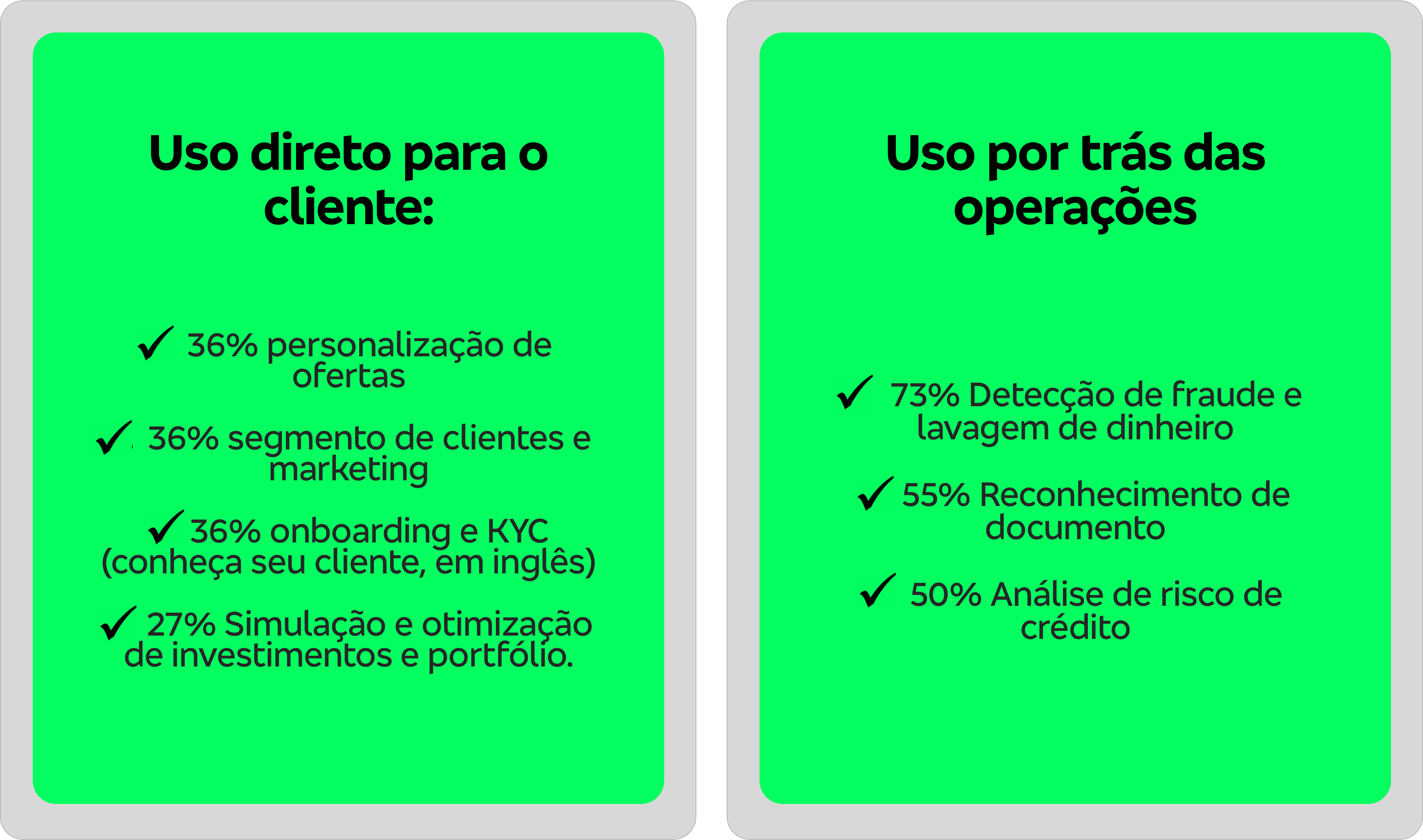

· Mais assertividade: o emprego da GenIA envolve uma tecnologia mais sofisticada e passa por várias frentes que vão desde geolocalização até o modo como a pessoa segura o celular ou digita na tela, usando a evolução da biometria comportamental. São recursos que podem ser usados tanto para segurança como para uma personalização de oferta mais assertiva o que leva as marcas a falarem não só com personas mas com pessoas. Algumas marcas já apostam na IA como um guru pessoal que envia alertas baseados no seu comportamento para atuar como se fosse um personal shopper ou, ainda, sugerir metas para ajudar no controle de sua vida financeira.

· Mais agilidade: Também reduz o tempo de validação de modelos estatísticos de uma semana para poucos minutos. Um gerente bancário, por exemplo, pode ser menos operacional e mais estratégico -- uma operação que antes demandava acessar 12 telas, agora é resolvida em poucos cliques. Usa de clusterização para identificar grupos menores e com interesses em comum com propostas de valores específicas e potencializa a conversão.

· Mais personalização: Com a acuracidade de processamento da GenIA você conhece o comportamento do cliente não só por onde ele mora mas por também onde ele circula. Exemplos: para uma análise de crédito permite cruzar dados com outros setores e histórico de muitos anos do cliente para oferecer a melhor opção, ou um aplicativo de IA que possibilita fazer prova de vida de modo mais seguro e confortável para aposentados.

Desafios no uso da GenAI

· A GenIA levanta questões importantes e as empresas estão atentas sobre o uso responsável, ético e regulamentado para garantir total segurança na oferta de produtos em larga escala no futuro.

· Os principais pontos de melhoria envolvem: alucinação (a resposta parece coerente mas traz dados incorretos ou tendenciosos); falta de raciocínio lógico (baseado em características estatísticas e não permite o raciocínio lógico humano); viés (herdado de sua base de dados de treinamento); janela de contexto limitada (criado com finita combinação de palavras e contextos, o que limita os resultados gerados).

DREX

· O DREX, a moeda digital brasileira, foi assunto recorrente com as novidades trazidas pelo Banco Central (BC) e empresas envolvidas em sua implantação. Hoje, 56%* dos bancos brasileiros adotam Blockchain e DREX. Sua chegada deve trazer a tokenização na economia, com menor emissão de moeda física, monetização de dados e aumento da eficiência bancária. Além de facilitar as transações, os bancos trabalham para que o DREX impulsione a inclusão financeira e a inovação, com mais ativos digitais, agilidade e praticidade. Exemplos de seu uso vão desde a compra de pequenas participações de imóveis fracionados em tokens até a liquidação de operações financeiras de forma instantânea.

· Iniciado em 2023 com 16 consórcios de instituições financeiras, o piloto entrou em sua segunda fase e no terceiro trimestre deste ano, abre para a candidatura de novos bancos e fintechs. O BC informou que ainda não tem uma data para o lançamento do DREX mas a expectativa é que esteja disponível ao final de 2026.

· Um dos maiores desafios tem sido em relação à integração da privacidade em um ambiente programável e que respeite o arcabouço regulatório que deve ser seguido. O BC reiterou que a implantação desse ecossistema tem sido mais desafiadora que o do Pix ou do open finance, mas o sistema tem promovido muitos aprendizados sobre tokenização e blockchain para o setor.

Banking of Things (BoT)

· As tendências e aplicações do chamado “Banco das Coisas” (BoT) passam por diversos casos apresentados: uso de Inteligência Artificial e aprendizado de Máquina para análise de dados; expansão de wearables e automóveis conectados para realizar transações financeiras, eletrodomésticos inteligentes; e desenvolvimento de soluções de pagamento sem contato e biometria para maior segurança e agilidade.

· Seu uso vai ser impulsionado pela consolidação do 5G que já teve 26 milhões de acessos em dois anos e está em 538 cidades do Brasil. O 5G tem avançado mais rápido que o 4G, impulsionado, principalmente pelo uso de apps para serviços públicos e pelo Pix. Os bancos esperam que a consolidação da conectividade do 5G com a IoT (Internet das Coisa) ganhe escala no país de dois a cinco anos.

Pagamentos invisíveis e sem fricção

· Já existem pagamentos sem fricção como por biometria facial e há outros em aperfeiçoamento, como os chamados pagamentos invisíveis. O tagueamento é uma dessas formas: você pega uma peça de roupa em uma loja e ela automaticamente entra em um carrinho virtual, debitando o valor do cartão na saída do local. Um novo passo esperado é para os pagamentos invisíveis que englobam também as contas recorrentes como a mensalidade da escola ou o condomínio.

· Outros tipos por biometria facial em larga permitiriam pagar a passagem do trem de forma automática. Já há aplicações com implantes subcutâneos, mas ainda existem barreiras em termos de custo e de segurança.

Super app

· Em desenvolvimento por diversos bancos, o chamado Super APP vai reunir toda a vida financeira de um cliente em um só aplicativo. Na prática, hoje os bancos já têm soluções que se conectam a outros parceiros agregadores e conseguem oferecer serviços e produtos não apenas bancários e direcionados pelo comportamento ou personalização do cliente. Mas ainda discute-se a viabilidade de uma solução única ou se cada banco terá o seu próprio super app.

· Especialistas estimam que a comodidade de ter tudo em um único aplicativo vai fazer o consumidor naturalmente passar mais tempo no Super App o que aumenta as chances de contratar mais produtos.

Novidades no Pix

· No Brasil, os pagamentos por PIX já chegam a 200 milhões* de transações por dia em horários de pico e em 2023 mais de R$ 17 trilhões foram transacionados por PIX, o equivalente a 1,7 vez o valor total do PIB brasileiro.

· A análise dos bancos é que o uso massificado garantido pela tecnologia e conectividade fez com que o meio de pagamento instantâneo incluísse mais de 60 milhões de pessoas no sistema financeiro brasileiro, que passaram a ter acesso a outros produtos bancários e ganharam uma cidadania digital.

Open Finance

· Hoje 46 milhões de pessoas já aderiram ao open finance no Brasil.

· A expectativa dos bancos é atingir de 6% a 20% de aderência da base ativa até o final de 2024.

(*) Pesquisa Febraban de Tecnologia Bancária 2024